Grãos

Milho

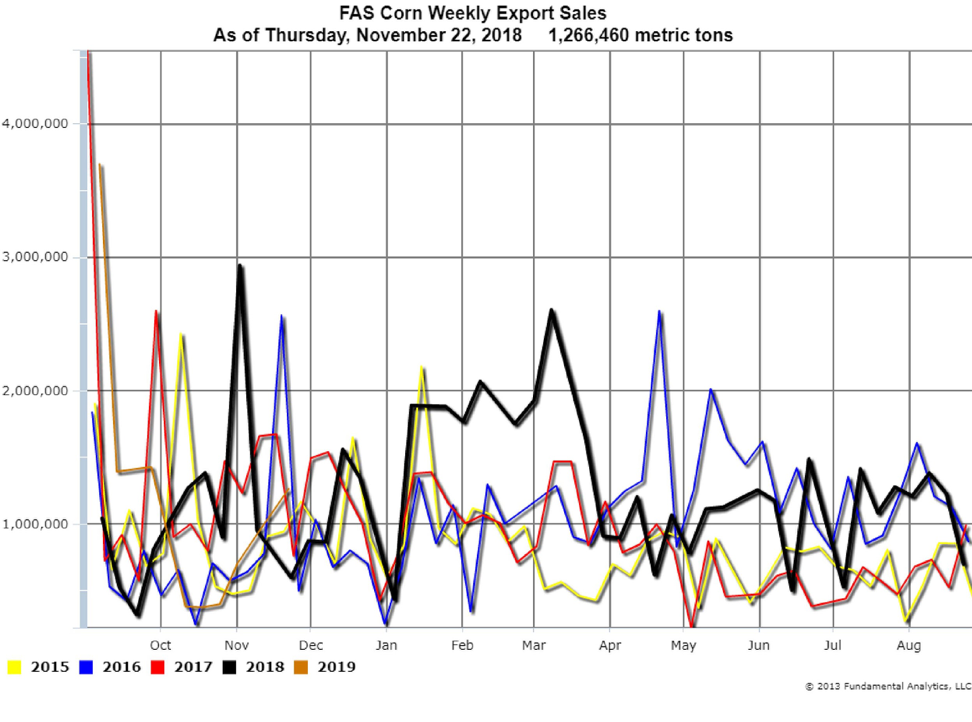

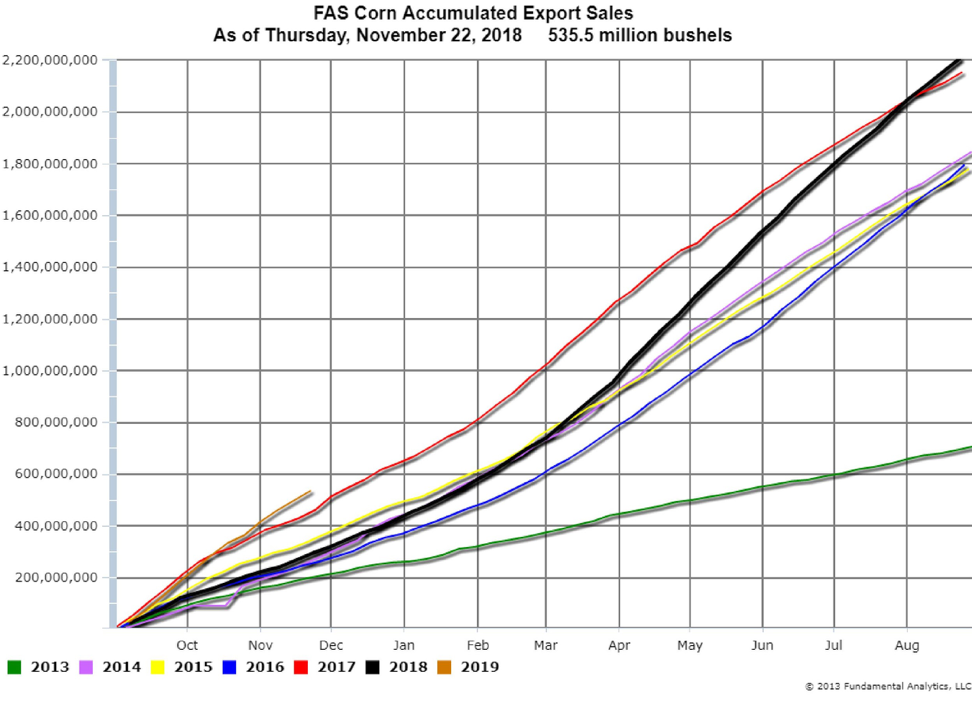

O relatório de vendas semanais de exportações da FAS na quinta-feira passada mostra as vendas semanais de milho na semana encerrada em 22 de novembro de 2018 em 1.266.460 toneladas metricas (Gráfico 1, linha laranja 2019). Isso foi maior do que as estimativas de 400.000 – 600.000 toneladas métricas. É mais impressionante ver as Exportações Acumuladas para o novo ano de mercado em 437,8 milhões de bushels (Gráfico 2, linha laranja 2019). A demanda de exportação é forte e isso se reflete no aumento dos preços. Sugerimos a consideração de uma posição longa no spread do calendário de março a julho de milho ou outros spreads similares.

Gráfico 1

Gráfico 2

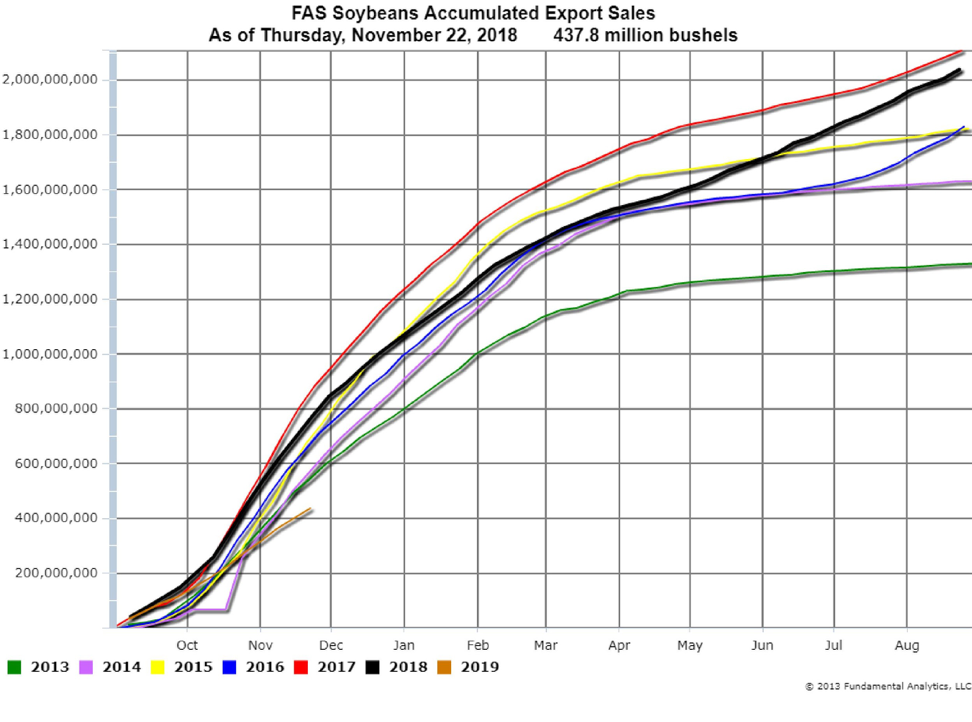

Soja

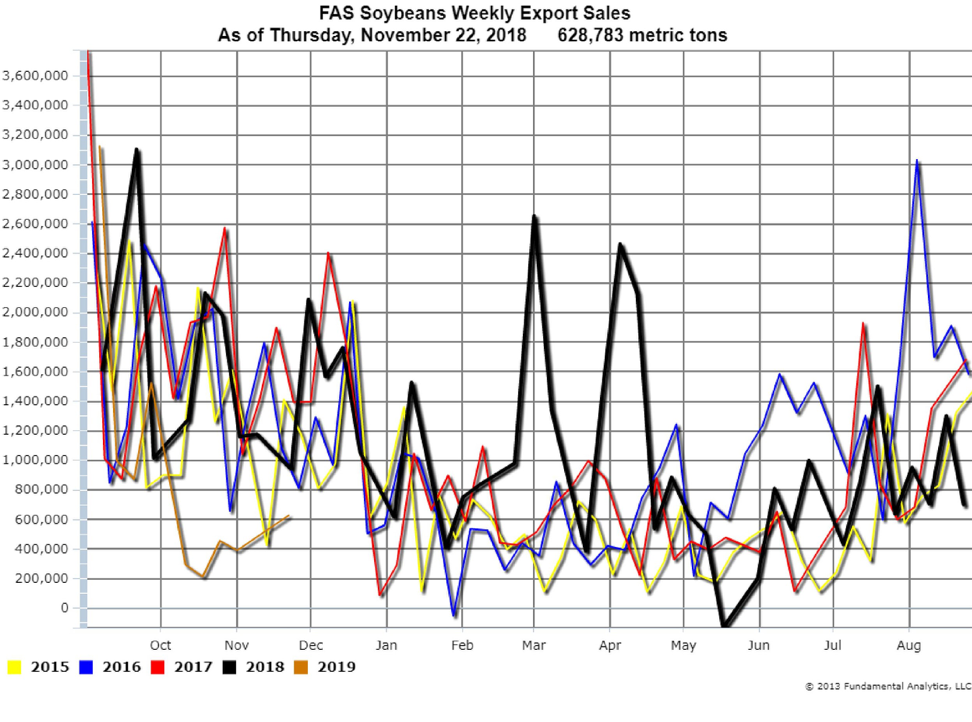

Em contraste com o milho, o relatório de vendas semanais de exportação da FAS mostra as vendas de exportação semanais de soja em 628.783 toneladas (Gráfico 3, linha laranja 2019). As tarifas de importação chinesas reduziram significativamente as exportações de soja dos EUA. A Exportação Acumulada de 437,8 milhões de bushels (Gráfico 4, linha laranja 2019) é a mais baixa dos últimos 6 anos.

Normalmente, isso indicaria preços mais baixos, mas o presidente Trump e o presidente chinês, Xi Jinping, na reunião do G20 concordaram com uma moratória de 90 dias sobre as tarifas. De acordo com a Casa Branca, os chineses concordaram em comprar uma quantidade não especificada, mas “muito substancial”, de produtos agrícolas. Os preços do milho e da soja ganharam força na abertura do pregão de domingo à noite.

Devido à grande quantidade de soja armazenada, os spreads do calendário da soja estão nos valores mais baixos em vários anos. Ainda é cedo para saber se as exportações agora serão recuperadas, para que os spreads do calendário aumentem. Recomendamos que permaneçam for a de negociações até que mais algumas semanas de dados sejam divulgadas para avaliar os efeitos da moratória de tarifas.

Gráfico 3

Gráfico 4

Energia

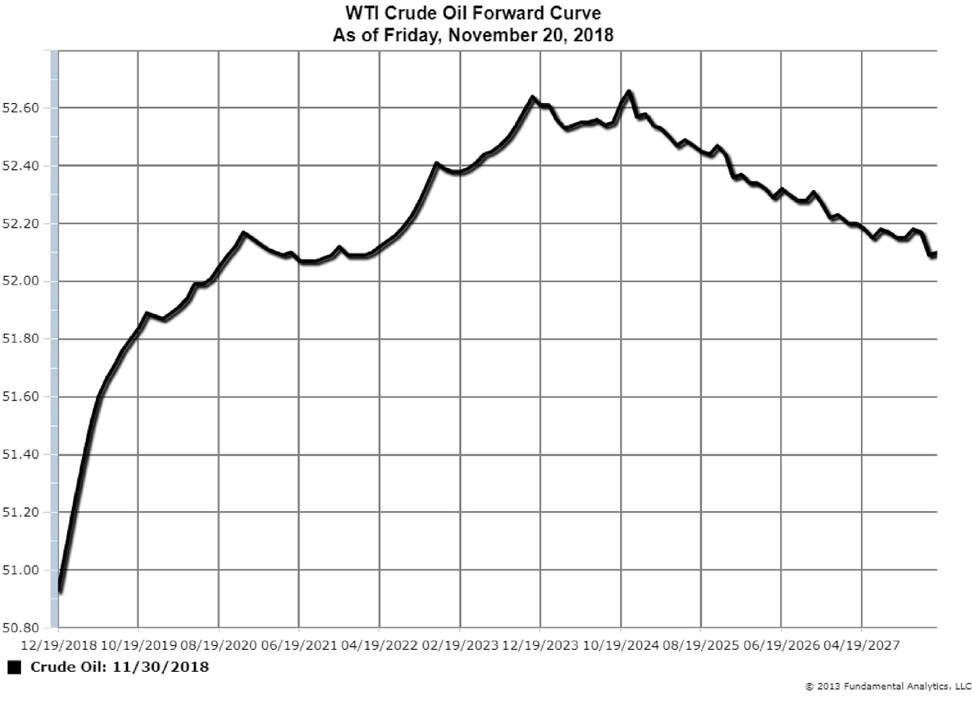

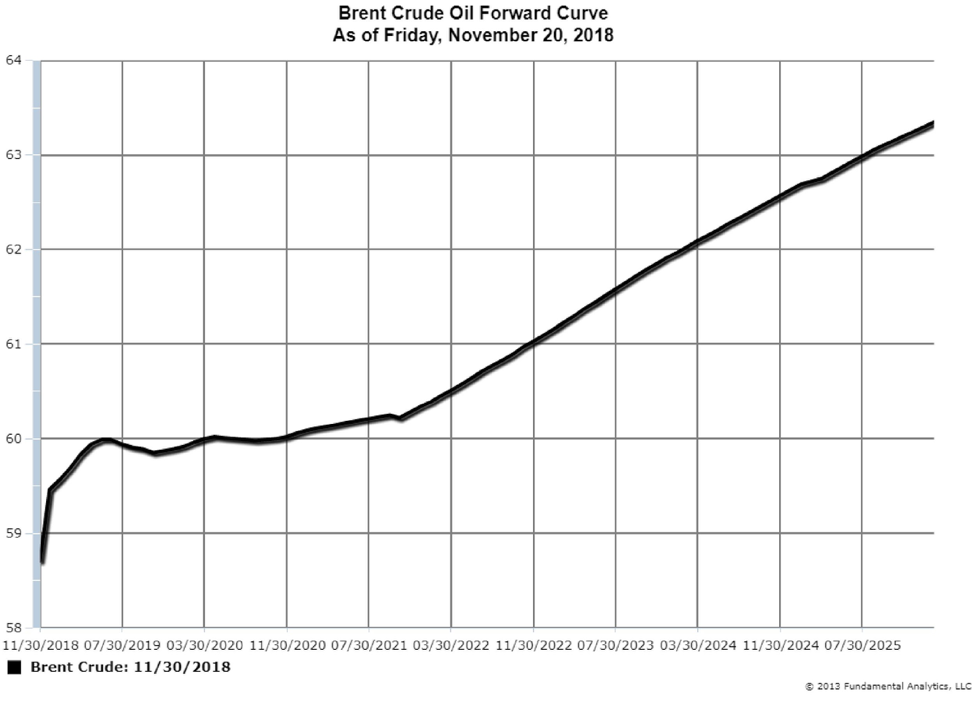

O colapso dos preços do Petróleo Bruto nos últimos dois meses é refletido na Forward Curve do Brent Crude Oil (Gráfico 5) e mais dramaticamente na Forward Curve do WTI Crude Oil (Gráfico 6). Esses mercados que estão em contango pressionam os preços para baixo. No entanto, o acordo EUA-China sobre a moratória das tarifas de 90 dias fez com que a maioria dos preços das commodities subisse, com o WTI Crude subindo US $ 1,50 na abertura de domingo à noite.

A reunião de inverno da OPEP começa na quinta-feira para determinar a produção. A Opep, juntamente com a Rússia, devem anunciar cortes de produção para reduzir o excesso de oferta no mercado global de petróleo bruto. O Catar disse que deixará a Opep em janeiro; no entanto, a produção de petróleo bruto do Catar é de apenas cerca de 600.000 bpd. Analistas estimam que um corte de produção de mais de 1 milhão de barris por dia é necessário para estabilizar ou aumentar os preços. Consequentemente, no curto prazo, os preços do petróleo bruto serão mais afetados pelas notícias do que pelos fatores fundamentais de oferta / demanda. Por isso, recomendamos não negociar até que os cortes de produção e seu timing sejam oficialmente anunciados.

Gráfico 5

Gráfico 6