Energía

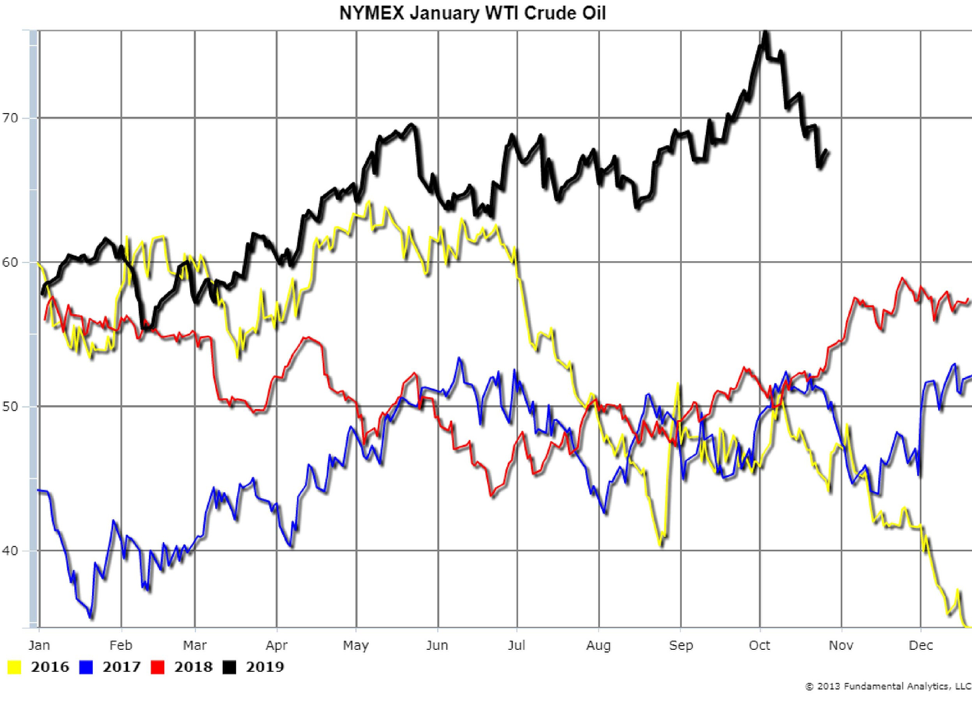

Los precios del petróleo crudo han bajado desde principios de octubre debido a la expectativa del mercado de que Arabia Saudita compensará la pérdida de suministro de Irán y desacelerará el crecimiento de la demanda mundial de petróleo crudo. Por ejemplo, el precio del contrato de petróleo crudo de enero disminuyó $ 7.25 del 1 de octubre al 26 de octubre (Gráfico 1, línea negra).

Gráfico 1

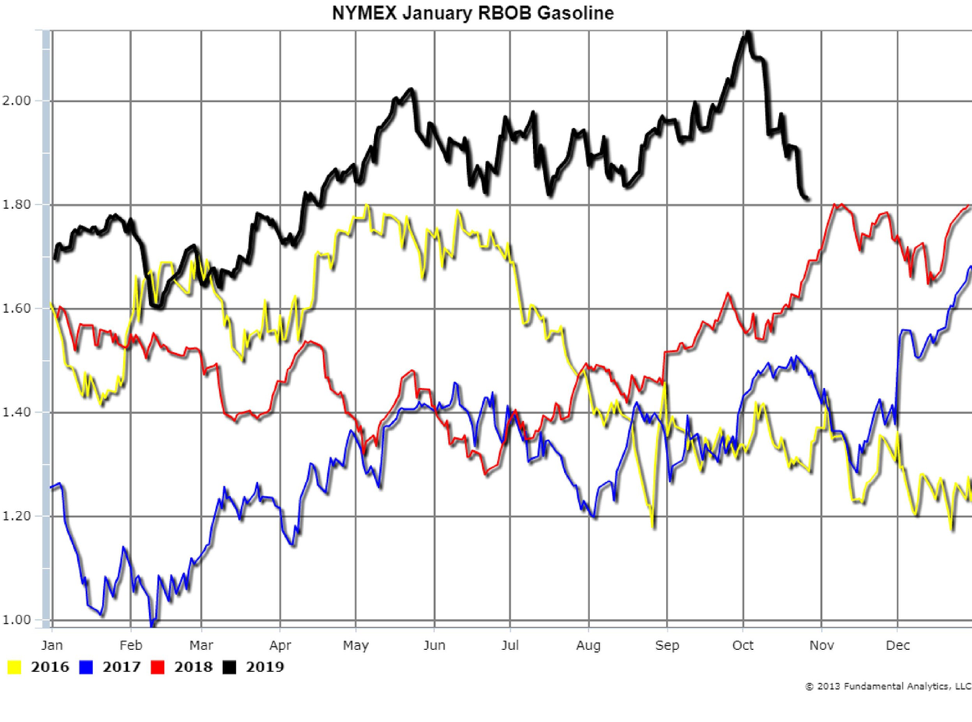

Los productos refinados del petróleo han bajado de precio junto con los precios del petróleo crudo. Por ejemplo, el precio del contrato de enero RBOB Gasolina disminuyó en más de 30 centavos por galón (o $ 13.00 por barril) desde el 1 de octubre hasta el 26 de octubre (Tabla 2, línea negra).

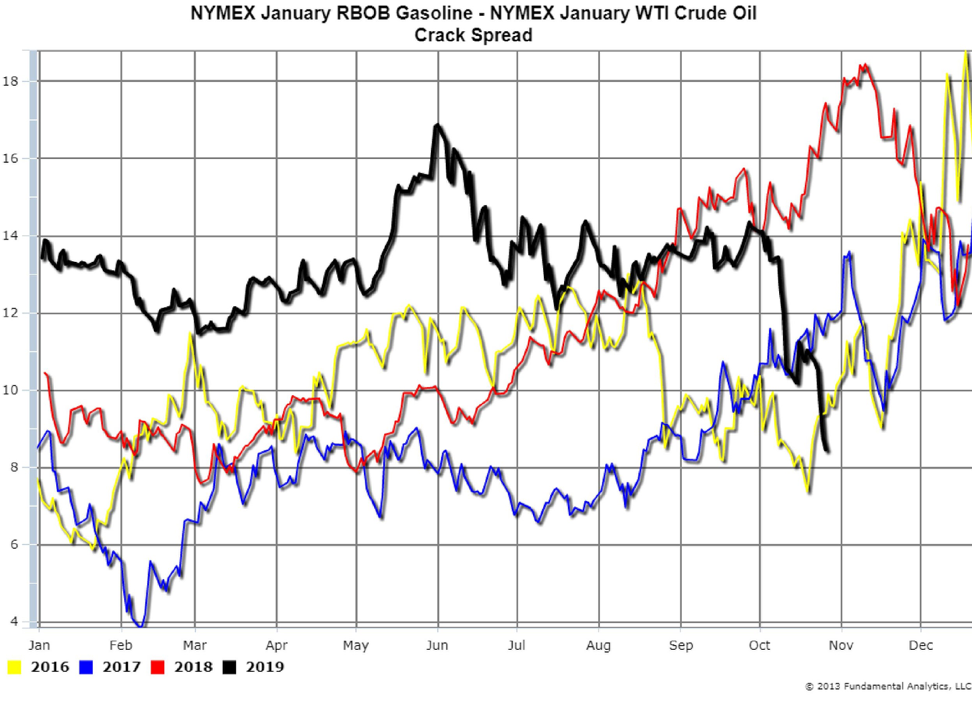

Esto significa que el producto terminado, la gasolina, cayó en un precio mayor que el precio de la materia prima subyacente, el petróleo crudo. Por lo tanto, el diferencial entre la gasolina de enero y el petróleo crudo de enero (la propagación de grietas) se redujo en $ 5.75 (gráfico 3, línea negra). Esta caída de Crack Spread es comprensible ya que la temporada de conducción de gasolina durante el verano ha terminado y la demanda está disminuyendo.

Gráfico 2

Gráfico 3

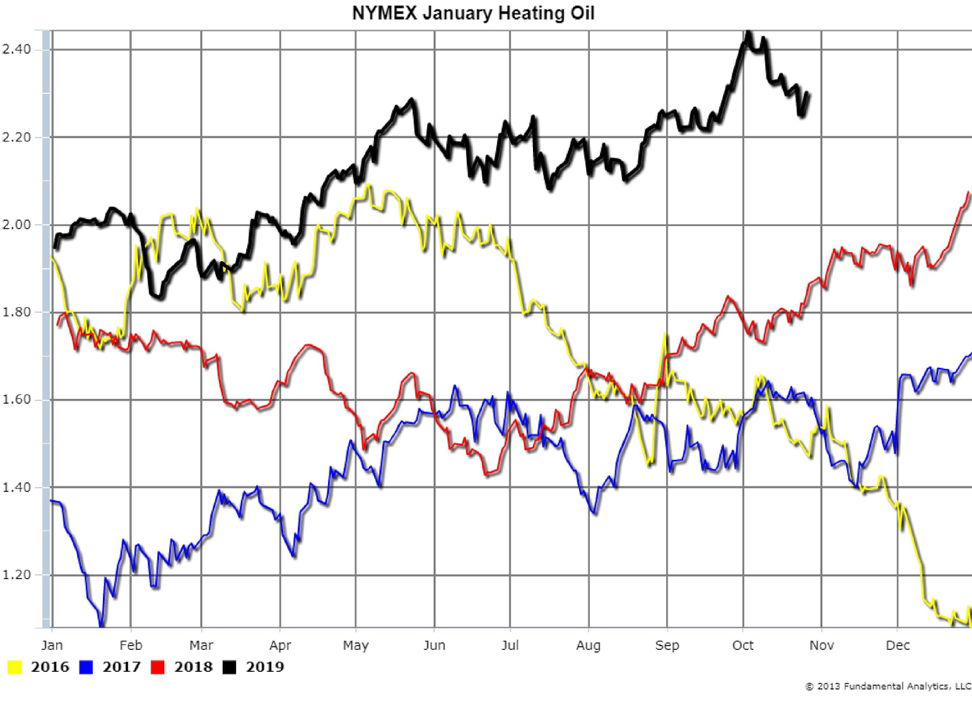

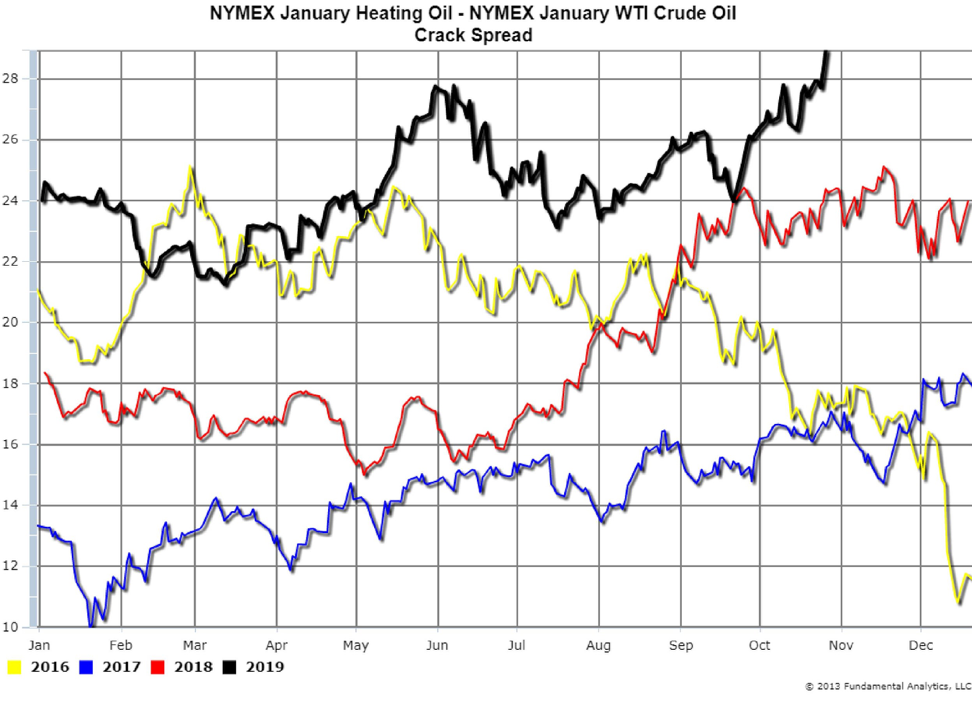

En comparación, el precio del contrato de enero para el combustible de calefacción disminuyó en sólo 11 centavos por galón (o $ 4.62 por barril) desde el 1 de octubre hasta el 26 de octubre (Tabla 4, línea negra). El precio del aceite de calefacción bajó menos que el petróleo crudo, por lo que la grieta de la mezcla de aceite de calefacción se amplió en más de $ 2.50 (gráfico 5, línea negra). Este aumento de Crack Spread es razonable ya que la temporada de calefacción de invierno ha comenzado en el hemisferio norte y la demanda de destilados se encuentra en niveles récord para esta época del año.

Por lo tanto, recomendamos considerar la posibilidad de reducir los diferenciales de gasolina a crudo y los diferenciales largos de aceite de calefacción a crudo.

Gráfico 4

Gráfico 5

Granos

Soja

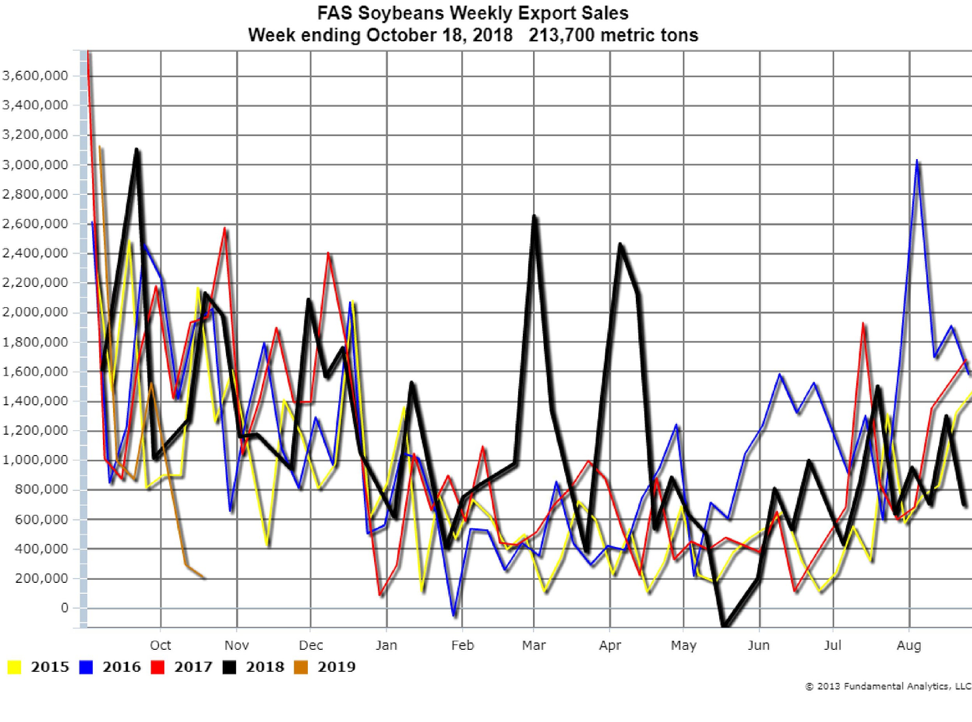

Los fundamentales continúan siendo bajistas al precio con otro bajo informe de ventas de exportación de FAS para la temporada de mercado 2018-2019. Las ventas semanales de exportación para la semana que terminó el 18 de octubre reportaron exportaciones de soja de 213,700 toneladas (Gráfico 6, línea naranja). El número de ventas estuvo por debajo de las expectativas de 300,000 a 700,000 toneladas métricas.

Gráfico 6

Maíz

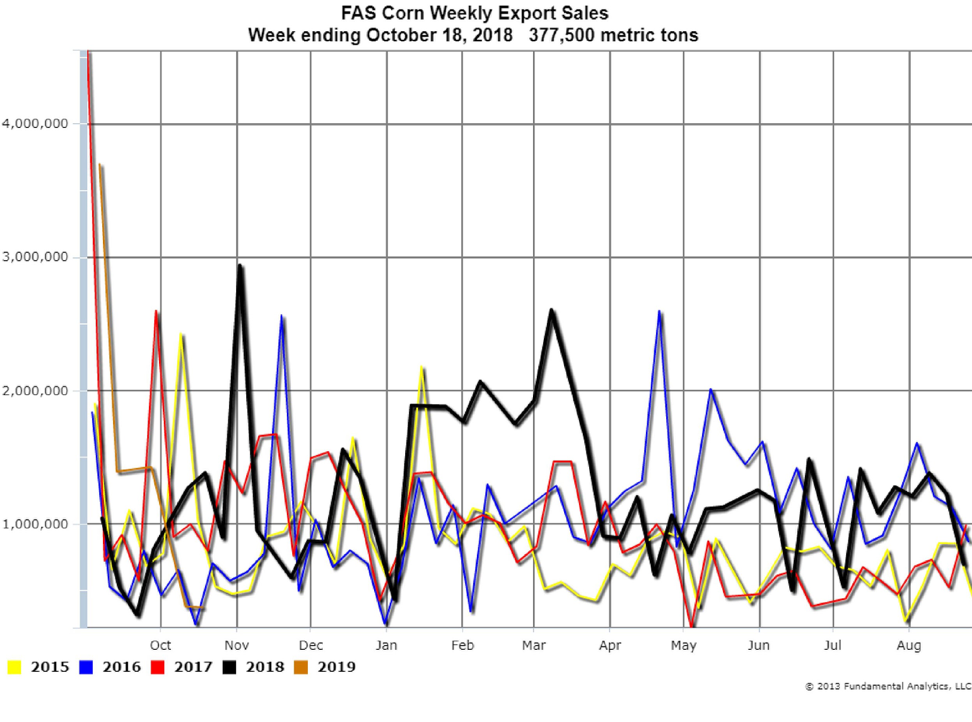

Las ventas de exportación Semanal para la semana que terminó el 18 de octubre reportaron exportaciones de maíz de 377,500 toneladas métricas (Gráfico 7, línea naranja). El número de ventas estuvo por debajo de las expectativas de 400,000 a 800,000 toneladas métricas.

Los precios de la soja y el maíz cayeron fuertemente en las pobres ventas semanales de exportación. Los grandes avances en la cosecha y un dólar más fuerte se suman a la presión estacional a la baja sobre los precios. Los productores están almacenando gran parte del cultivo, ya que no están dispuestos a vender a los bajos precios actuales. Con estas presiones sobre los precios, sugerimos considerar posiciones cortas tanto en la soja como en el maíz.

Gráfico 7

Para obtener más información y análisis o para conocer nuestra oferta de prueba gratuita, visite www.fundamentalanalytics.com

Síguenos en Twitter @fundanalytics o en LinkedIn

Saludos,

El Equipo de Fundamental Analytics