Fundamentos

Stocks de petróleo crudo de Estados Unidos

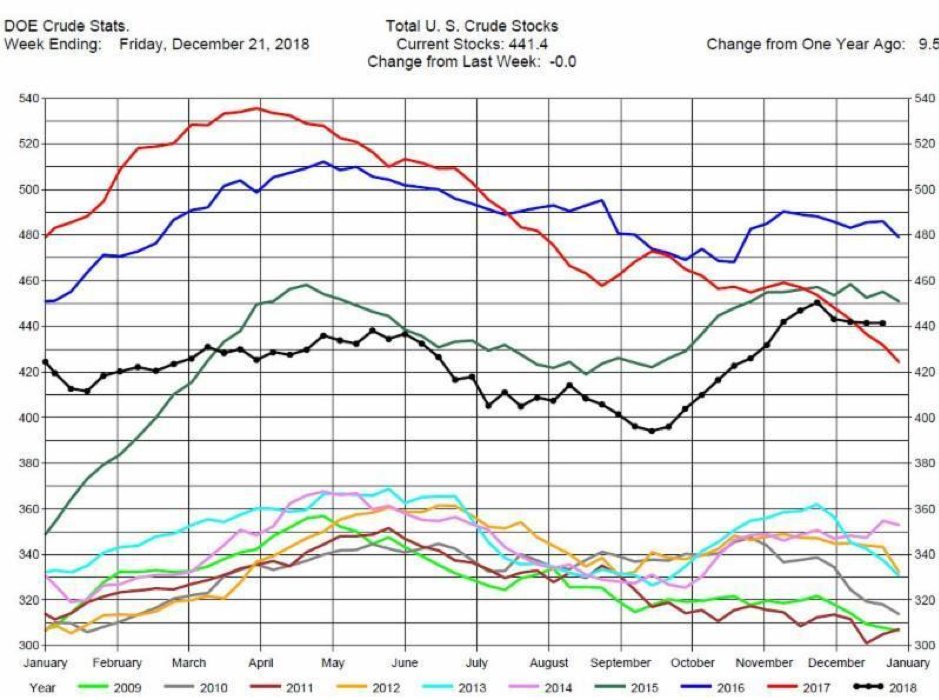

El stock de crudo de Estados Unidos ha estado en una trayectoria de crecimiento desde mediados de septiembre, pero han cambiado mínimamente en diciembre (Gráfico 1, línea negra). Es improbable que se produzca una reducción en la producción estadounidense, a menos que los precios se mantengan bajos durante un período prolongado. La OPEP y Rusia reducirán la producción a principios de 2019. Dadas las circunstancias actuales, los precios de Brent pueden estabilizarse en alrededor de $ 56 y alrededor de $ 48 para WTI en las próximas semanas.

| Gráfico 1 |

Stocks de maíz y soja en proporción a su uso

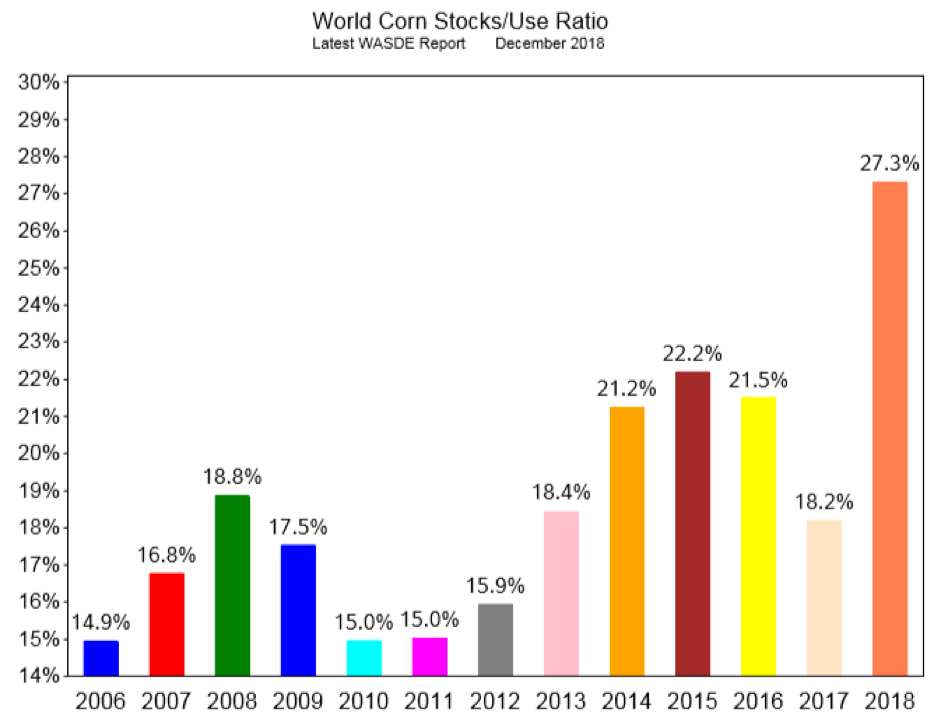

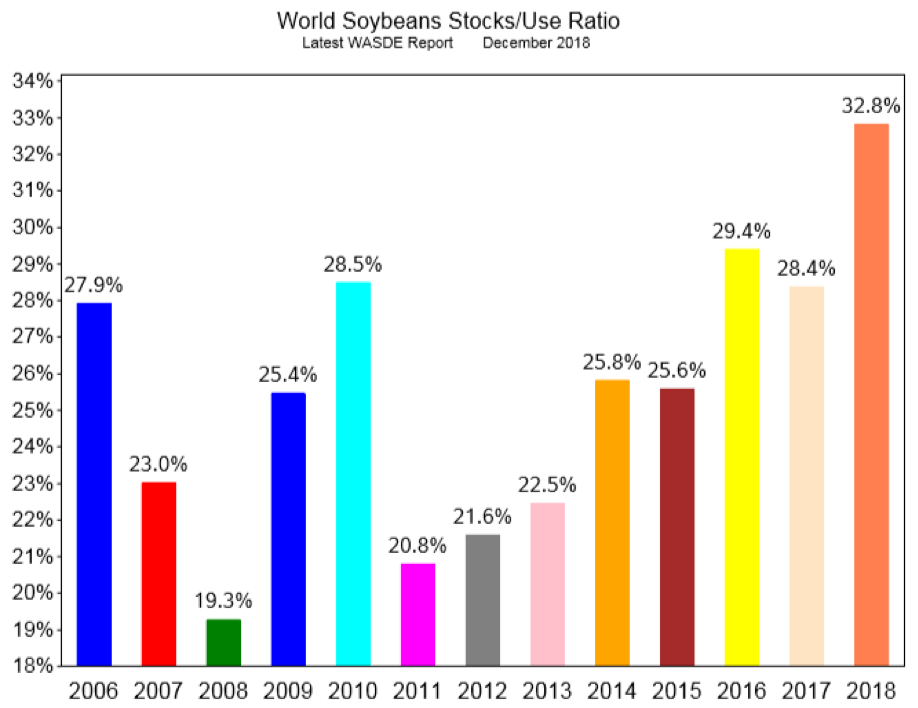

La relación mundial entre stocks y su uso de maíz y soja se encuentra en niveles históricamente altos. El crecimiento de la oferta está superando el crecimiento de la demanda, como se puede ver en los Gráficos 2 y 3 a continuación. Los abundantes suministros han contribuido a los bajos precios, y dados los fundamentos actuales, esperamos que los precios se estabilicen en alrededor de $ 3.70 / bu para el maíz y $ 8.80 / bu para la soja en el transcurso de las próximas semanas.

| Gráfico 2 |

Gráfico 3

Posición neta de los fondos al 18 de diciembre

La posición neta de los fondos es la diferencia entre las posiciones largas no comerciales y las posiciones cortas no comerciales en un mercado determinado. Si hay más posiciones largas que cortas, la posición neta de los fondos es positiva. Una posición neta positiva de los fondos indica que los especuladores anticipan el aumento de los precios, mientras que una posición neta negativa de los fondos apunta hacia un debilitamiento de los precios. La posición neta de los fondos lleva y retrasa las tendencias de precios y, a menudo, extiende sus efectos. La Tabla 1 a continuación muestra si la posición neta de los fondos es positiva o negativa para un grupo selecto de productos a partir del 18 de diciembre.

| Tabla 1 |

El potencial de la plataforma

La plataforma de investigación de mercado de commodities que ofrece Fundamental Analytics es intuitiva y fácil de usar. Las visualizaciones predeterminadas año tras año altamente personalizables ofrecen una excelente herramienta para crear y visualizar diferenciales en sus niveles históricos. La investigación realizada por Joel Fingerman a fines de noviembre ejemplifica el valor de las funcionalidades de difusión de la plataforma Fundamental Analytics.

Nota: los comentarios a continuación reflejan actualizaciones y comentarios que enviamos regularmente a nuestras listas de distribución. Debido a que ya ha pasado un tiempo desde su lanzamiento original, el contenido a continuación no debe considerarse como un comentario de mercado actualizado. Si desea recibir este tipo de análisis de manera oportuna, háganoslo saber. Además, puede realizar su propia investigación suscribiéndose a nuestra plataforma de investigación. Para obtener más información, llámenos al +1(859) 687-2748 o visite www.fundamentalanalytics.com.

Comentario original de la tercera semana de noviembre

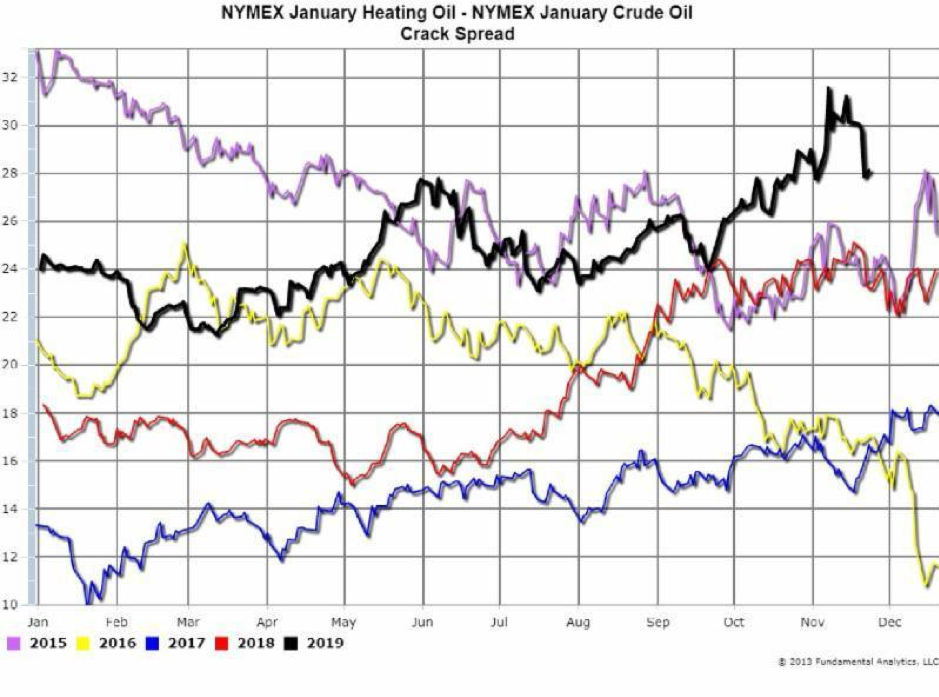

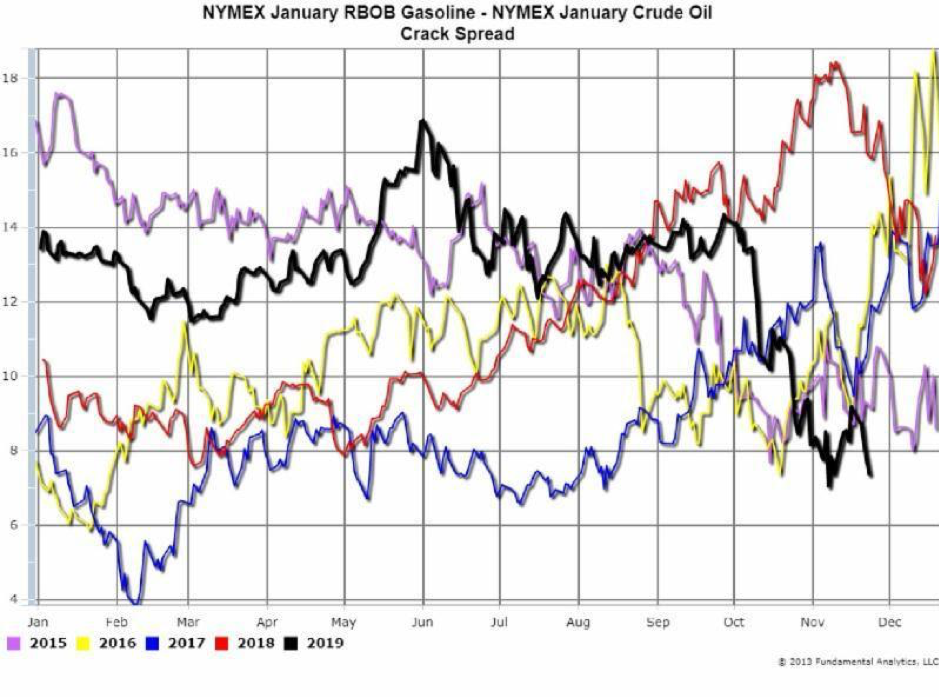

Durante el reciente dramático descenso en los precios del petróleo crudo desde principios de octubre, los precios de los productos refinados del combustible para calefacción y la gasolina también han disminuido. Sin embargo, los precios del combustible de calefacción no disminuyeron tanto los precios del petróleo crudo, por lo que la diferencia de precios entre el aceite de calefacción y el petróleo crudo, el “Crack Spread”, aumentó su valor (gráfico 4, línea negra). Desde principios de octubre, el margen de beneficio de los refinadores en el combustible para calefacción ha aumentado.

| Gráfico 4 |

A la inversa, durante el mismo período, los precios de la gasolina disminuyeron más que los precios del petróleo crudo, por lo que el Crack Spread de la gasolina disminuyó en valor (Tabla 5, línea negra)

| Gráfico 5 |

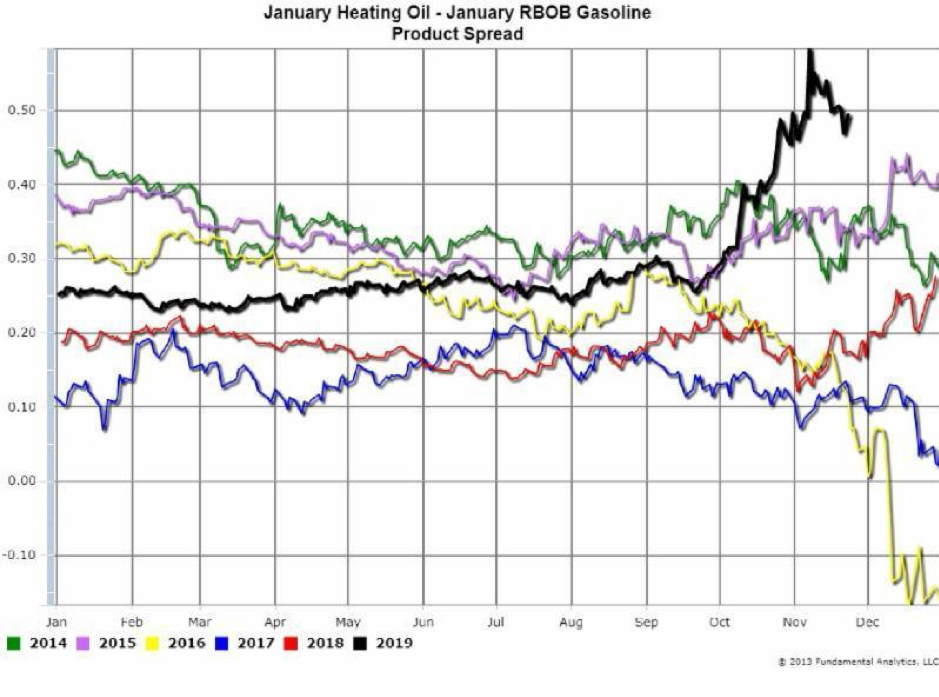

Debido a las diferentes tasas de disminución de los productos refinados, la distribución del producto del aceite de calefacción de enero – la Gasolina de enero aumentó de 30 centavos a principios de octubre a 60 centavos antes de volver a establecerse (gráfico 6, línea negra más abajo). Dado que el combustible para calefacción (combustible diesel) tiene una fuerte demanda y que la gasolina tiene una demanda menor durante la temporada de invierno, no es sorprendente que los precios del combustible para calefacción superen los precios de la gasolina, incluso en un mercado a la baja.

| Gráfico 6 |

Como es entendible, este análisis puede aumentar los márgenes de ganancias y nos complacerá trabajar con usted si está interesado en probar nuestra plataforma de manera gratuita.

Resumen semanal de comentarios

Fundamental Analytics ofrece comentarios semanales relacionados con los informes del DOE, así como informes semanales sobre el petróleo crudo y el gas natural. También ofrecemos una actualización semanal del mercado de commodities que destaca los desarrollos en los mercados agrícolas y energéticos. Si está interesado en recibir alguna o todas estas actualizaciones, háganoslo saber. A continuación se presentan algunos resúmenes de nuestras actualizaciones del mercado de commodities de diciembre.

Nota: los comentarios a continuación reflejan actualizaciones y comentarios que enviamos regularmente a nuestras listas de distribución. Debido a que ya ha pasado un tiempo desde su lanzamiento original, el contenido a continuación no debe considerarse como un comentario de mercado actualizado. Si desea recibir este tipo de análisis de manera oportuna, háganoslo saber. Además, puede realizar su propia investigación suscribiéndose a nuestra plataforma de investigación. Para obtener más información, llámenos al (859) 687-2748 o visite www.fundamentalanalytics.com.

4 de diciembre

Energía

Las curvas de avance de Brent Crude Oil y WTI Crude Oil reflejaron el colapso en los precios que se produjo en octubre y noviembre. La presencia de estos mercados en contango ejerce una presión a la baja sobre los precios. Sin embargo, el acuerdo entre Estados Unidos y China sobre la moratoria de los aranceles de 90 días hizo que la mayoría de los precios de las materias primas aumentaran.

Se esperaba que la OPEP, junto con Rusia, anunciaran recortes en la producción para reducir el exceso de oferta en el mercado mundial de petróleo crudo. Qatar ha dicho que dejará la OPEP en enero; sin embargo, la producción de petróleo crudo de Qatar es de aproximadamente 600,000 bpd. Los analistas estiman que se necesita un recorte de producción de más de 1 millón de barriles por día para estabilizar o aumentar los precios.

Maíz

La demanda de exportaciones es fuerte, y eso se refleja en el alza de los precios. El informe semanal de ventas de exportación para la semana que finalizó el 22 de noviembre fue mayor que el estimado, con impresionantes exportaciones acumuladas para el nuevo año comercial.

Soja

En contraste con el maíz, el informe de ventas de exportación semanales de FAS muestra las ventas de exportación semanales de soja en mínimos históricos, ya que los aranceles de importación chinos redujeron significativamente las exportaciones de soja de EE. UU. Las Exportaciones Acumuladas fueron las más bajas en los últimos 6 años.

Normalmente esto indicaría precios más bajos, pero el presidente Trump y el presidente chino Xi Jinping en la reunión del G20 acordaron una moratoria de 90 días sobre las tarifas. Según la Casa Blanca, los chinos acordaron comprar una cantidad no especificada pero “muy importante” de productos agrícolas. Los precios tanto en el maíz como en la soja se abrieron durante la apertura de las operaciones del domingo por la noche.

Debido a las grandes cantidades de soja en almacenamiento, los diferenciales del calendario de soja se encuentran en los valores más bajos en varios años.

11 de diciembre

Energía

El último Informe de Compromiso de Comerciantes de la CFTC hasta el martes 4 de diciembre de 2018 muestra que las Posiciones Largas Netas No Comerciales disminuyeron durante la semana en 15,940 contratos a 382,836 contratos. Se cerraron 11,569 posiciones largas y se establecieron 4,371 posiciones cortas.

La OPEP con Rusia acordó un recorte de producción de 1,2 millones de barriles por día. La expectativa es que esta reducción en la producción equilibrará la oferta mundial de crudo contra la demanda.

Los precios se han mantenido en el nivel bajo de $ 50 mientras los operadores esperan la confirmación del cumplimiento del recorte de producción. Esperamos que esta incertidumbre geopolítica contribuya a la alta volatilidad de los precios.

Granos

El informe de USDA WASDE de diciembre de 2018 se publicó el martes 11 de diciembre de 2018. Las acciones de final de maíz de los EE. UU. Respaldarán los precios del maíz de los EE. UU. Las acciones finales de Estados Unidos y el mundo siguen siendo bajistas a los precios de la soja.

18 de diciembre

Energía

Los precios del petróleo crudo están bajo presión después de que los stocks en el centro de almacenamiento de Cushing, Oklahoma, aumentaron en más de 1 millón de barriles durante la semana que finalizó el 14 de diciembre, según la firma de investigación petrolera Genscape. Cushing es el punto de entrega del contrato de futuros NYMEX WTI y los precios allí impactan los precios nacionales del petróleo crudo.

Los precios se han mantenido bajos, ya que a los tradersles preocupa que los recortes de suministro planificados por la OPEP con Rusia no sean suficientes para volver a equilibrar los mercados. El acuerdo es reducir la producción en 1,2 millones de barriles por día a partir de enero durante seis meses. Sin embargo, la producción de petróleo de esquisto de EE. UU. Está creciendo, tomando participación de mercado de los grandes productores de petróleo de Medio Oriente en la OPEP.

Granos

Las exportaciones de soja continuaron siendo sustancialmente más bajas que en años anteriores debido a la falta de exportaciones a China. La suspensión de 90 días de los aranceles chinos ha permitido a los compradores chinos regresar a los mercados estadounidenses, pero los pedidos iniciales fueron más pequeños de lo esperado. A menos que las exportaciones a China aumenten sustancialmente, la presión a la baja sobre los precios estadounidenses continuará.

Se puede acceder al contenido completo de nuestros comentarios semanales en nuestro sitio web www.fundamentalanalytics.com/articles. Los comentarios y actualizaciones semanales serán gratuitos hasta abril. A partir de abril de 2019, se requerirá una suscripción para recibirlos. Por supuesto, los clientes de Fundamental Analytics y BlackSummit Financial Group continuarán recibiéndolos de forma gratuita.

En las próximas semanas

A continuación, se detallan algunas cosas que se deben observar a principios / mediados de enero de 2019. Es probable que estos factores tengan un impacto en los mercados de energía y agrícolas.

- Impactos de los recortes de producción de la OPEP con Rusia a principios de 2019.

- Stocks de petróleo crudo de Estados Unidos

- Las exportaciones estadounidenses de soja a China

- Fortalecimiento de las relaciones entre Brasil y Estados Unidos con el recientemente elegido presidente brasileño, y las consecuencias para la guerra comercial de China, ya que dependen del suministro de soja.

- La trayectoria y fortaleza del USD. Los signos de debilidad podrían ser el fortalecimiento de los productos básicos.

Para obtener más información y análisis o para conocer nuestra oferta de prueba gratuita, visite www.fundamentalanalytics.com

Síganos en Twitter @fundanalytics, Facebook o en LinkedIn

Saludos,

El equipo de Fundamental Analytics

Aviso

El trading y la inversión conllevan un alto nivel de riesgo, Fundamental Analytics LLC no hace ninguna recomendación para comprar o vender ningún instrumento financiero. Ofrecemos información educativa sobre las formas de utilizar nuestra sofisticada plataforma de análisis de investigación, pero es responsabilidad de nuestros clientes y otros lectores tomar sus propias decisiones de inversión y trading o consultar con un asesor registrado. Las opiniones expresadas aquí son exclusivas del autor y no constituyen consejos de Fundamental Analytics o sus afiliados.