O objetivo deste relatório é fornecer ao leitor importantes tendências técnicas e fundamentais dos mercados de commodities desta semana.

Energia

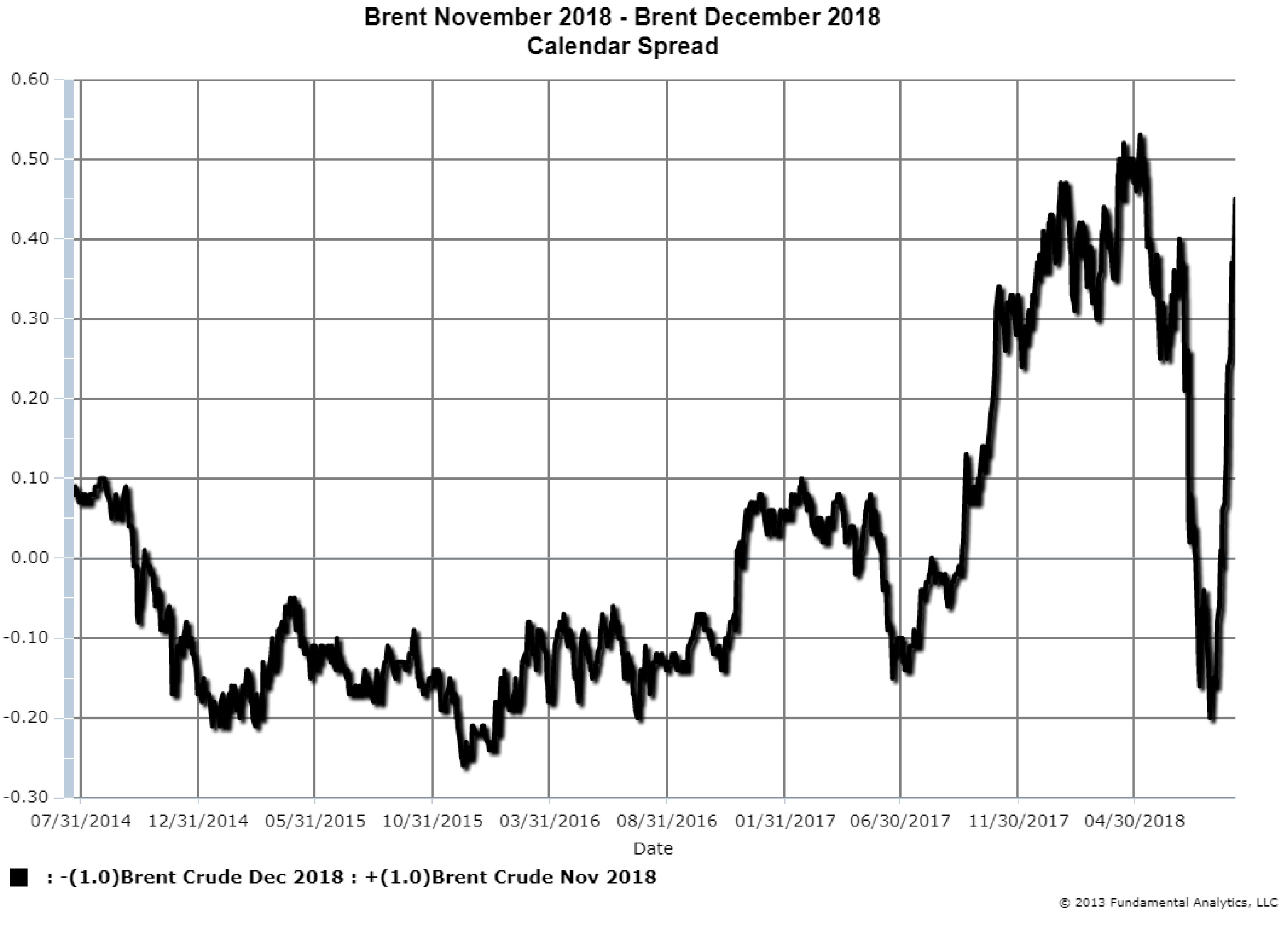

A forward curve de petróleo Brent, a cotação padrão para petróleo europeu, tem

recentemente saído de contango (condição em que meses futuros possuem cotação

maior) para backwardation (condição em que os preços de meses futuros são mais

baixos). Esta movimentação pode ser observada no spread de calendário entre os

contratos futuro de Brent novembro – dezembro. Quando o valor desse spread é

positivo significa que o mercado está em backwardation, já quando o spread for

negativo, o mercado está em contango (Gráfico 1).

Ainda em 8 de agosto de 2018, quando o mercado estava em contango, o spread

era de -20 centavos. Ou seja, o contrato futuro de dezembro estava 20 centavos

maior do que o contrato futuro de novembro. Mas em 10 de setembro de 2018,

com o mercado entrando em backwardation, o spread havia se tornado positivo em

+45 dentavos. Com o contrato de novembro sendo 45 centavos a mais do que o

contrato de dezembro. Essa dramática inversão significa que os traders podem

agora estar vendo que há potencial de uma falta de oferta e um consequente

aumento de preços pode ser esperado.

Mais cedo esse ano, em maio, quando os EUA impôs sanções nas exportações de

petróleo iraniano (com sanções mais rígidas prestes a começar em novembro), o

spread novembro – dezembro superava 50 centavos. Depois, quando a OPEC e a

Rússia anunciaram aumento de produção de petróleo, o mercado teve um colapso e

o spread atingiu -20 centavos.

Nas semanas recentes, o spread tem se tornado positive devido aos medos de

insuficiência de oferta procedente da Arábia Saudita e também pela estagnação no

crescimento da produção dos EUA. Se a OPEC, Rússia, e os EUA não conseguirem

suprir a perda na quantidade que irá faltar em virtude das sanções Iranianas, então

o spread aumentará juntamente com o aumento de preços. Por outro lado, se o

aumento da produção for suficiente para repor a carência de petróleo procedente do

Irã, então o mercado terá suficiente de oferta e tanto o preço quanto o spread

novembro – dezembro deverão cair.

Como pode ser observado pelo spread novembro – dezembro, traders de petróleo

atualmente se posicionam esperando que haja escassez de petróleo no mercado.

As shown in the November-December spread, oil traders currently view that the

market will be short of crude.

Gráfico 1

Grãos

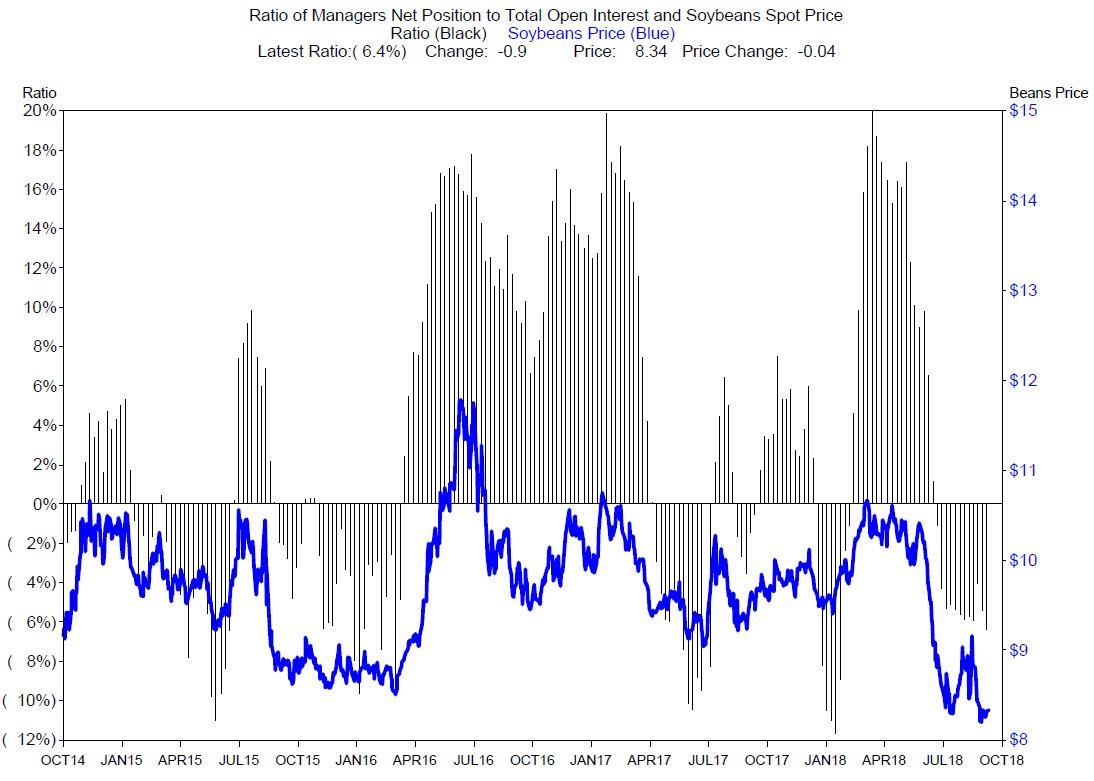

O Gráfico 2 mostra o preco future da soja (linha azul medida pelo eixo direito) e a

razao entre a posicao de fundos e a quantidade total de contratos em aberto de soja

(barras cinzas, medidas como porcentagem no eixo esquerdo). Para a semana que

terminou em 4 de setembro de 2018, a porcentagem de posições vendias estava em

-6.4% to total de contratos abertos. Mesmo com o preço da soja em queda, os

fundos continuam apostando em maiores quedas pois continuam adotado uma

posição vendida. Fundos costumam alongar tendências de preços. Com os

excessos de oferta esperados, juntamente com os impactos das tarifas chinesas, as

pressões são de baixa nos preços. Sugerimos considerar uma posição vendida

sobre o spread de soja novembro – dezembro.

Gráfico 2