Energía

Petróleo crudo y gas natural: un estudio de contrastes

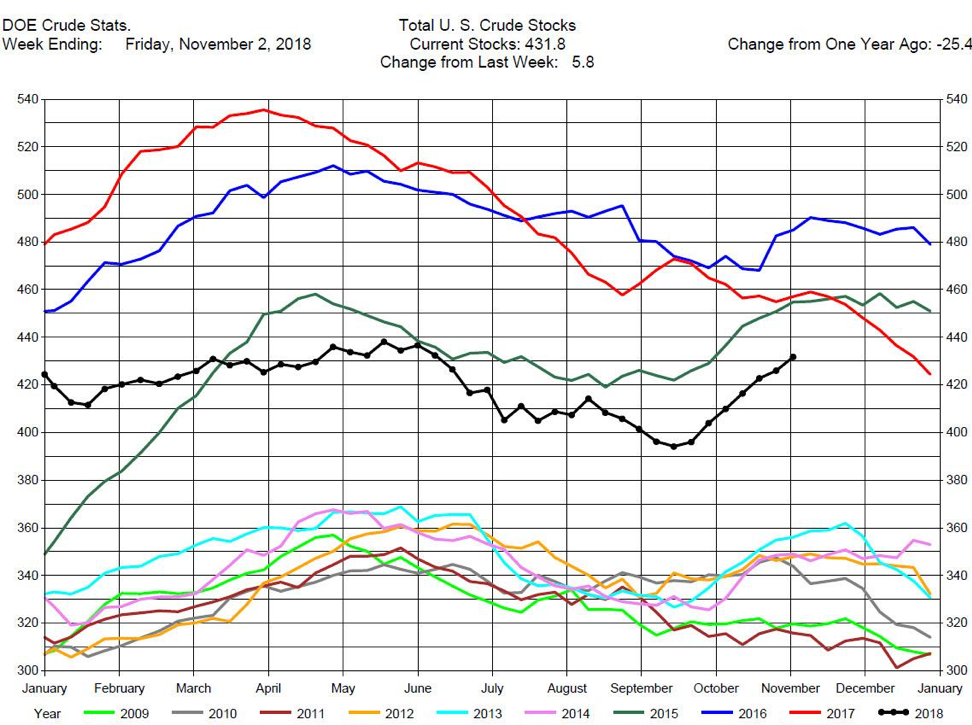

Los precios del petróleo crudo se han derrumbado desde mediados de octubre, bajando de $ 77.00 a menos de $ 58.00 (Tabla 1). Varios factores han contribuido a esta caída histórica de los precios. Las reservas de crudo de Estados Unidos han aumentado en las últimas siete semanas (Gráfico 2, línea negra). La OPEP y Rusia han aumentado la producción de petróleo crudo y parecen no estar dispuestos a reducir la producción hasta 2019. Las sanciones iraníes no están reduciendo el suministro mundial, ya que se han otorgado exenciones de exportación a varios de los mayores clientes de Irán, como China, India y Japón. Y la desaceleración del crecimiento de la demanda mundial de petróleo crudo, así como un dólar más fuerte, han presionado a todos los precios del petróleo crudo. Sugerimos que se consideren las posiciones cortas en los diferenciales o vigas brutas del calendario, así como un cortocircuito en las grietas de la gasolina.

Gráfico 1

Gráfico 2

En contraste con el petróleo crudo, los precios del gas natural en la última semana han aumentado drásticamente en el precio de $ 3.50 a más de $ 4.00 (Tabla 3).

Gráfico 3

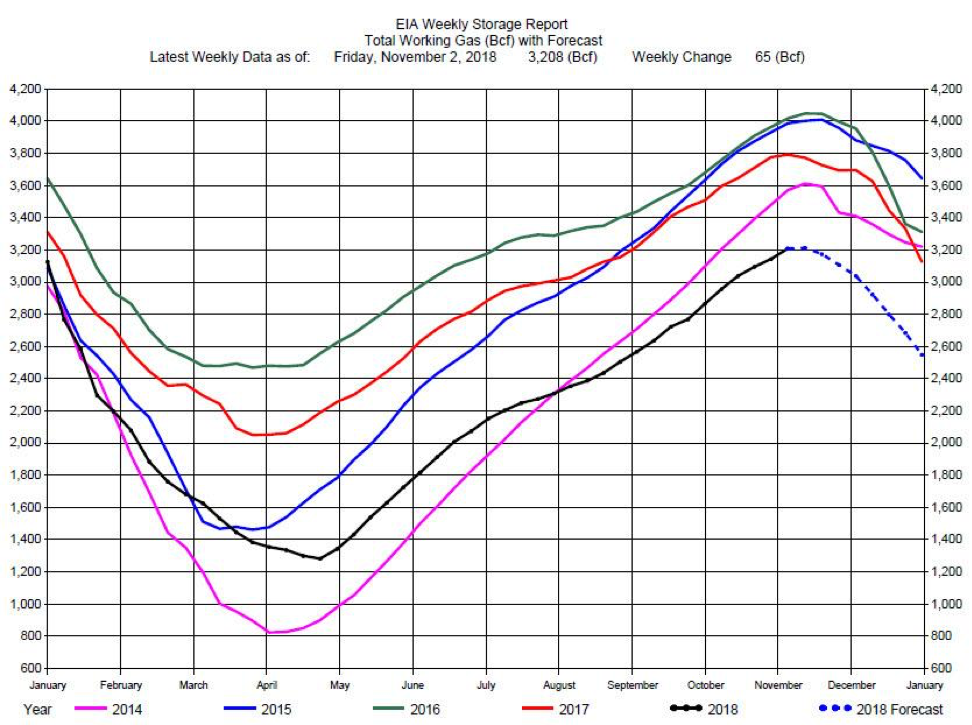

Un inventario de almacenamiento más bajo y un clima inusualmente frío son los principales factores que contribuyen al espectacular aumento de los precios. El almacenamiento de gas natural al final de la temporada de inyección se encuentra en un mínimo de 12 años (gráfico 3, línea negra) de 3,200 bcf.

Gráfico 4

El pronóstico de almacenamiento del modelo informático de Fundamental Analytics para las siete semanas restantes del año (Gráfico 3, línea azul discontinua) proyecta que el almacenamiento se mantendrá en mínimos históricos. Si el clima de invierno fuera más frío de lo normal, no sería inesperado que los precios alcanzaran el nivel de $ 5 a $ 6.

Recomendamos tener en cuenta las posiciones largas en los diferenciales o corrimientos del calendario de gas natural.

Granos

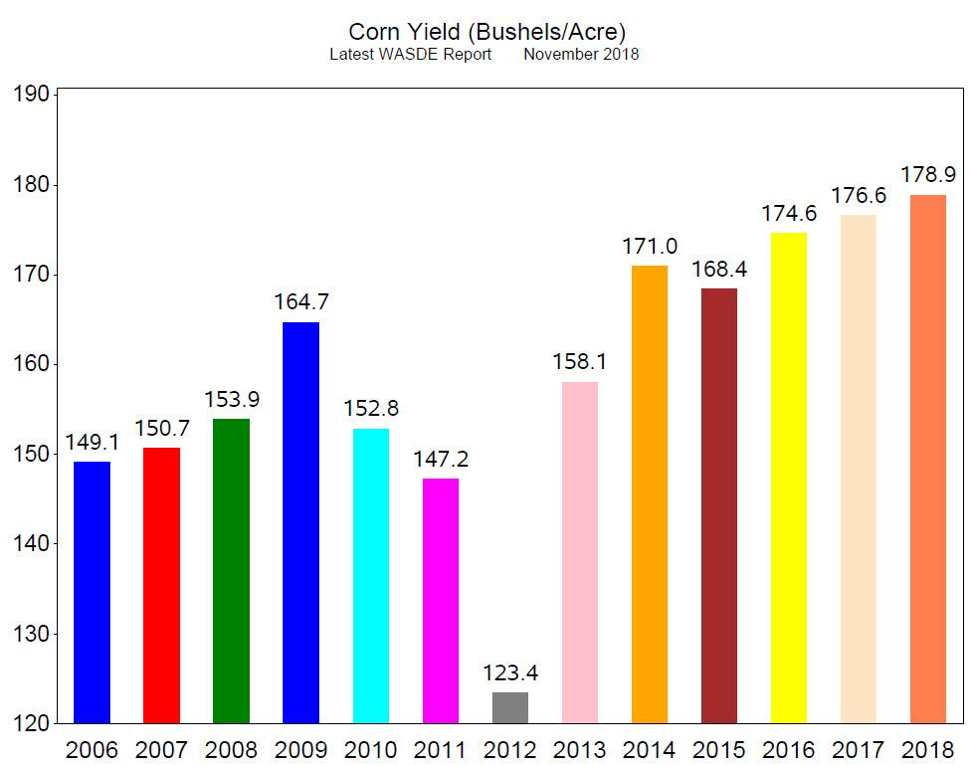

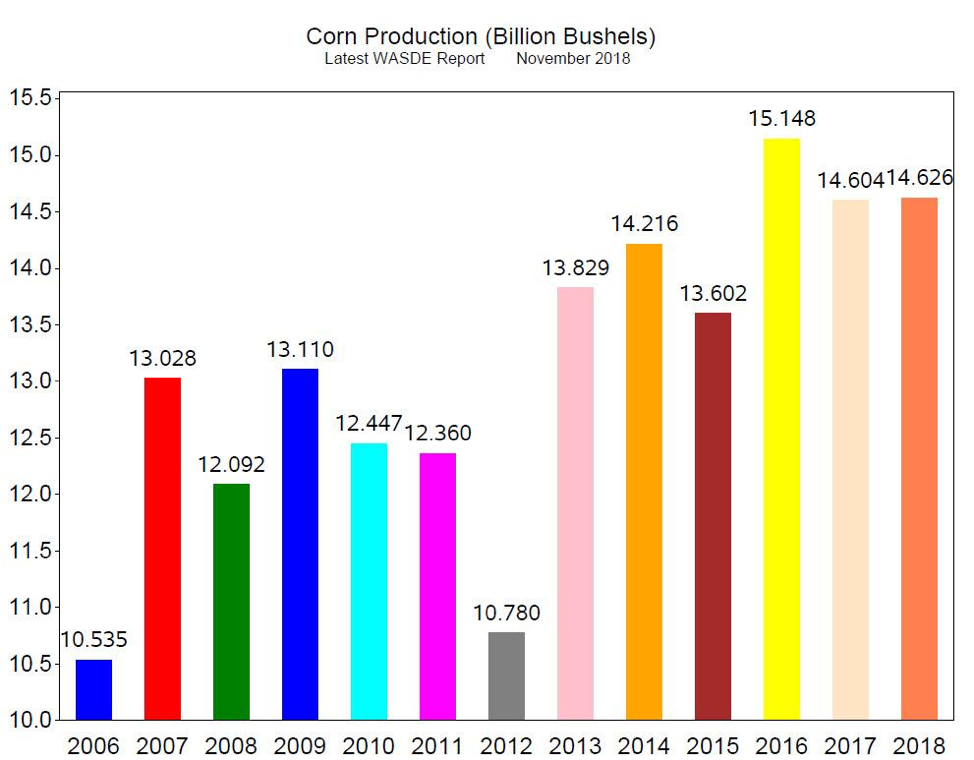

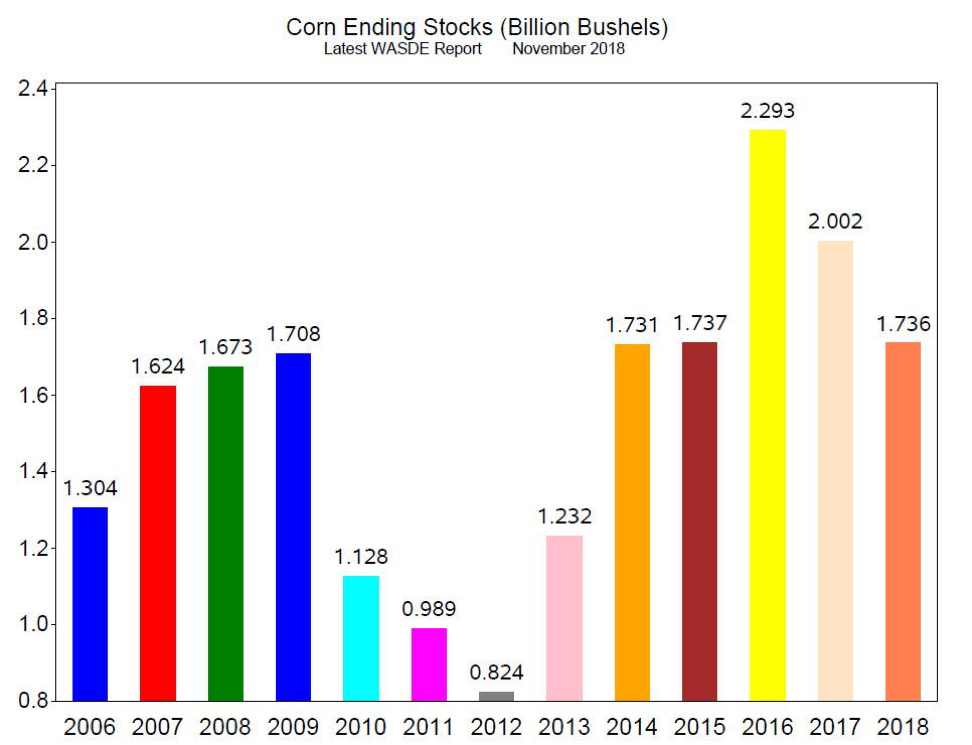

El informe de USDA WASDE de noviembre se publicó el jueves pasado. Con respecto al maíz, el WASDE de noviembre informó 178.9 bushels por acre (gráfico 5, 2018) y la estimación promedio para el informe de noviembre fue de 180.0 bushels por acre. La producción de maíz se reportó a 14,63 bushels y la estimación promedio fue de 14,72 bushels (Gráfico 6, 2018). Las reservas finales de maíz en el informe fueron 1,736 billones de bushels (gráfico 7, 2018) y la estimación promedio fue de 1,77 billones de bushels. Los números reportados estaban todos por debajo de las estimaciones que generalmente apoyan los precios.

Los precios del maíz se han recuperado de los mínimos a mediados de septiembre, pero se mantienen dentro del rango establecido. No podemos recomendar la consideración de una posición larga en este momento, pero creemos que existe un potencial alcista si los precios superan el rango comercial actual y se negocian por encima de $ 3.80.

Gráfico 5

Gráfico 6

Gráfico 7

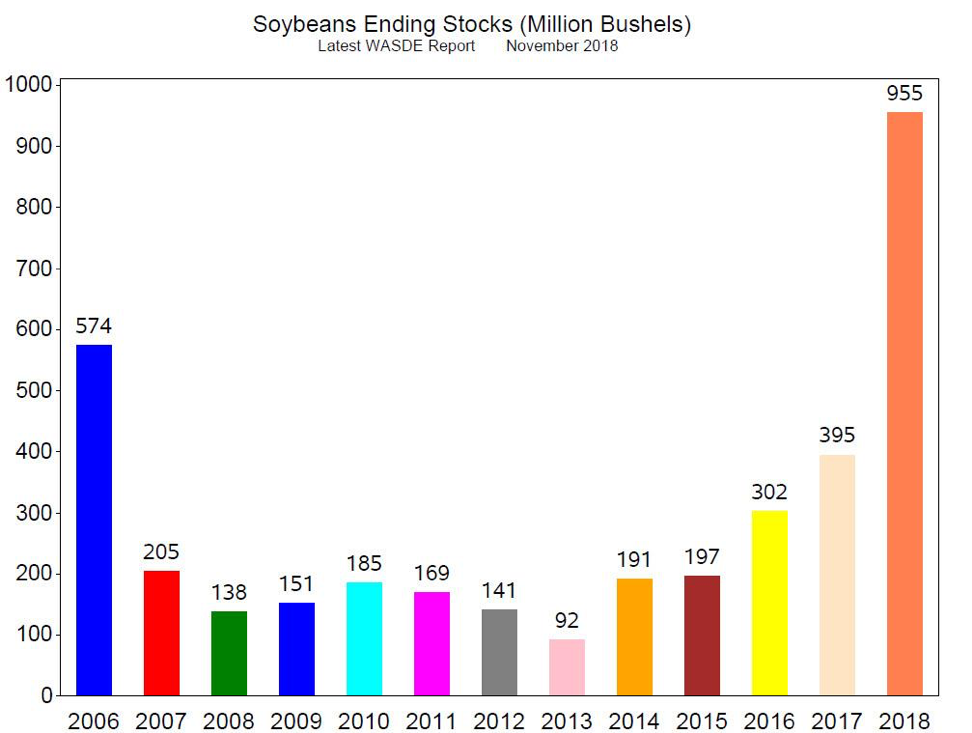

El informe de WASDE de noviembre reportó un rendimiento de soja de 52.1 bushels por acre (Gráfico 8, 2018). La estimación promedio para el informe fue de 52.9 bushels por acre. La producción de soja se registró en 4.60 billones de bushels (gráfico 9, 2018). La estimación promedio fue para la producción en 4,68 billones de bushels. Las existencias finales se registraron en 955 millones de bushels (gráfico 10, 2018), mientras que la estimación promedio fue de 898 millones de bushels. El gran aumento en las existencias finales fue una sorpresa y el mercado se redujo con la publicación del informe.

Los datos son bajistas para los precios de la soja, especialmente las reservas finales. Los precios de la soja se recuperaron de los mínimos en septiembre, pero no creemos que los precios más altos puedan sostenerse. Como hemos mencionado anteriormente, los aranceles chinos han hecho que las exportaciones a China disminuyan de más de 30 toneladas métricas por semana en julio y agosto a 1.2 toneladas métricas por semana en septiembre y octubre; la soja en el almacenamiento de Estados Unidos se está acumulando. En consecuencia, recomendamos considerar posiciones cortas en los outrights o spreads.

Gráfico 8

Gráfico 9

Gráfico 10